Não caia em golpes por whats, mail ou telefone!

3/17/2025,

Quando o assunto é crédito ou qualquer necessidade envolvendo dinheiro, golpistas são mestres na manipulação de quem mais precisa e usam várias táticas para enganar as pessoas. Tome muito cuidado!

Vamos abordar aqui os golpes mais comuns e que precisam de nossa atenção como usuários:

1. Phishing

Os golpistas enviam e-mails, mensagens de texto ou links que parecem ser de fontes confiáveis, como bancos ou empresas conhecidas, para obter informações pessoais e financeiras. Fazem parecer que você pode clicar sem medo, pois o mail realmente se parece com um mail legítimo. Por isso, não clique em links. Entre em contato com a empresa ou com o seu banco e se certifique de que aquele mail é real.

2. Golpes de empréstimos

Muito cuidado, pois este é um dos piores golpes. Golpistas oferecem empréstimos com condições muito favoráveis, mas exigem um pagamento antecipado para liberar o empréstimo. E, no desespero, a vítima paga e só percebe que foi passada para trás quando o golpista desaparece com seu dinheiro.

Utilizam, inclusive, nomes de empresas conhecidas para aplicar seus golpes. Muito cuidado, NÃO PAGUE NADA ANTECIPADO. Pesquise sobre a empresa para quem está solicitando o crédito, desconfie de abordagens muito fáceis.

3. Engenharia social

Eles manipulam as vítimas para que revelem informações confidenciais, muitas vezes fingindo ser alguém conhecido ou uma autoridade. Por essa razão, não responda a qualquer mensagem neste sentido. E desconfie de números telefônicos que você desconhece.

4. Golpes de suporte técnico

Golpistas fingem ser técnicos de suporte de empresas de tecnologia e pedem acesso remoto ao computador da vítima para roubar informações ou instalar malware. De novo, muito cuidado com mails ou mensagens de whatsapp ou SMS suspeitas. Não clique em links!

5. Golpes de prêmios e loterias

Na vida, já temos dificuldades demais para ainda acreditarmos em dinheiro fácil. Mas o desespero nos faz acreditar no impossivel, infelizmente. Golpistas prometem prêmios ou ganhos em loterias, mas exigem que a vítima pague uma taxa antecipada para receber o prêmio. ISSO É CRIME e não ecxite.

6. Golpes de investimentos de retorno milionário

Oferecem oportunidades de investimento com retornos garantidos e altos, mas na verdade são esquemas de pirâmide ou fraudes. Esse é um tipo de golpe bastante comum, outra ficção que leva aos mais desesperados a buscarem o impossivel.

7. Romance

Os golpistas criam perfis falsos em sites de namoro e redes sociais para ganhar a confiança da vítima e depois pedir dinheiro. Existem diversos casos na imprensa de sequestros relâmpago envolvendo este tipo de fraude.

8. Caridade

Fingem ser organizações de caridade e pedem doações para causas falsas. Cuidado, pois infelizmente a boa fé de quem costuma doar para quem precisa está em risco.

9. Compras online

Criam sites falsos de comércio eletrônico para vender produtos inexistentes ou de baixa qualidade.

10. Ofertas de Trabalho

Oferecem empregos falsos e pedem que a vítima pague por materiais de treinamento ou taxas de inscrição.

Para terminar

Não esqueça que todos estes golpes são CRIMES e devem ser denunciados à polícia e outros orgãos competentes. Mas a melhor forma de evitar cair em golpes é desconfiar da fonte e pesquisar.

A SELF é intermediadora de crédito e NÃO COBRA NADA do cliente. Nós somos remunerados pelos bancos que oferecem o crédito e não por consumidores do nosso site. Portanto, não autorizamos ninguém a cobrança de qualquer valor antecipado em nome de nossa empresa.

Portanto cuidado! Desconfie de propostas fáceis. Milagres não existem.

A revolução no financiamento de veículos

3/12/2025,

Está surgindo um novo produto em financiamentos, que promete facilitar a vida de quem deseja adquirir um carro. É o financiamento de veículos direto com o dono. Uma solução prática e segura para quem busca comprar um carro sem intermediários.

Como funciona?

Essa modalidade de financiamento permite que o comprador negocie diretamente com o proprietário do veículo. Isto garante melhores condições de preço e um processo mais ágil.

Este modelo oferece taxas de juros competitivas e um prazo de pagamento flexível, adaptado às necessidades do cliente.

Financiamento personalizado e seguro

Uma das grandes vantagens desse produto é a personalização do financiamento. Permite que o cliente ajuste as condições do financiamento de acordo com suas necessidades e possibilidades. Ou seja, maior liberdade e flexibilidade no momento da compra.

Essa abordagem é um diferencial importante, que coloca o cliente no centro do processo e garante uma experiência àgil, desburocratizada e satisfatória.

Para garantir a segurança da transação, é realizada uma análise detalhada do histórico do veículo e do vendedor. este protocolo oferece mais tranquilidade ao comprador.

E o processo é realizado de forma digital, desde a simulação do financiamento até a assinatura do contrato, tornando a experiência rápida e conveniente.

O que não quer dizer que não possa haver interação para esclarecimentos de dúvidas.

A SELF já dispõe deste produto e reforça seu compromisso em proporcionar soluções financeiras acessíveis e inovadoras, facilitando a realização do sonho de adquirir um veículo próprio.

Não importa se você está procurando um carro novo ou usado. O financiamento direto com o dono é a opção ideal para quem busca economia, segurança e praticidade.

O que é seguro de responsabilidade civil?

2/19/2025,

O seguro de responsabilidade civil (SRC) é a proteção financeira que cobre os danos causados a terceiros em decorrência de ações ou omissões involuntárias do segurado.

Ele é essencial para diversos profissionais, empresas e indivíduos, pois resguarda o patrimônio diante de possíveis indenizações judiciais.

Em caso de danos materiais, corporais ou morais a terceiros, o seguro arca com os custos legais e compensações financeiras.

Este seguro é ideal para médicos, advogados, empresas e outros, que lidam com o público e estão sujeitos a riscos de responsabilidade civil.

Se um for um médico, como funciona?

Como médico, o foco é cuidar da saúde de seus pacientes. Mas, a prática médica envolve uma série de riscos inesperados que podem levar a ações judiciais.

O SRC para médicos é uma proteção fundamental para a continuidade da sua prática médica e proteger seu patrimônio pessoal.

Ele cobre os custos de defesa legal e indenizações decorrentes de supostos erros, omissões ou negligências.

Desta forma, permite que o médico consiga manter o foco no paciente, exercer suas funções e gerenciar sua carreira sabendo que os riscos estão sendo bem gerenciados também.

E se eu for um(a) advogado(a), como funciona?

O papel do advogado é defender os interesses dos clientes. No entanto, no exercício da profissão, é possível que você enfrente ações judiciais de clientes insatisfeitos.

O SRC para advogados é uma ferramenta indispensável para proteger sua carreira, sua reputação e seu patrimônio.

Este seguro cobre os custos de defesa legal e indenizações decorrentes de erros profissionais, como aconselhamentos inadequados, omissões ou negligência que possam prejudicar seus clientes.

O SRC oferece uma camada de proteção que permite que você trabalhe com confiança, sabendo que está resguardado contra imprevistos.

Por fim,

Ter um SRC é uma maneira eficiente de assegurar a continuidade de sua prática profissional e manter seu foco onde é mais necessário: seus clientes.

É, portanto, uma garantia contra o risco à sua estabilidade econômica. Não deixe que imprevistos comprometam sua vida. Invista em sua segurança e tranquilidade.

Procure a SELF.

O Impacto da IA nos Seguros de Automóveis

2/3/2025,

A Inteligência Artificial (IA) está se tornando uma peça fundamental na transformação do setor de seguros de automóveis. Esta tecnologia já está promovendo avanços significativos na eficiência operacional deste setor.

Neste artigo, exploramos como a IA está moldando o futuro dos seguros de automóveis.

1. Melhoria da Experiência do Cliente

Uma das principais vantagens da IA nos seguros de automóveis é a melhoria da experiência do cliente. Com a ajuda de algoritmos avançados e aprendizado de máquina, as seguradoras podem processar sinistros de maneira mais rápida e eficiente.

Isso atende às expectativas dos clientes por resoluções rápidas e minimiza a frustração decorrente da espera. Além disso, os chatbots alimentados por IA oferecem suporte 24/7, respondendo perguntas comuns e auxiliando em tarefas simples.

2. Detecção de Fraudes

A IA possibilita a análise de grandes volumes de dados para identificar padrões suspeitos. Algoritmos de machine learning podem detectar comportamentos fraudulentos com mais precisão do que os métodos tradicionais, reduzindo os custos associados à fraude e aumentando a segurança para todos os envolvidos.

3. Eficiência Operacional

As seguradoras estão utilizando a automação para simplificar processos internos, desde a subscrição de apólices até a gestão de sinistros. Isso não apenas reduz o tempo necessário para completar essas tarefas, mas também diminui a possibilidade de erros humanos.

A IA permite que as seguradoras operem com maior eficiência, mesmo com uma equipe reduzida, melhorando a produtividade e os resultados financeiros.

Conclusão

A adoção da Inteligência Artificial nos seguros de automóveis não é apenas uma tendência, mas uma evolução necessária.

As melhorias na experiência do cliente, na detecção de fraudes e na eficiência operacional são apenas o começo. À medida que a tecnologia avança, podemos esperar ver ainda mais inovações que beneficiarão tanto as seguradoras quanto os segurados.

Para os profissionais do setor, estar atualizado sobre esses desenvolvimentos e investir em tecnologia de IA pode ser a chave para permanecer competitivo no mercado em rápida mudança.

Tem interesse em seguro auto? simule aqui!

O que é aquela franquia do seguro?

1/21/2025,

A franquia é o valor que você, como segurado, deve pagar, do seu próprio bolso, em caso de um sinistro qualquer (acidente, roubo, etc.) antes que a seguradora cubra o restante dos custos.

Quer um exemplo?

Se a franquia da sua apólice for de R$ 2.000 e o conserto do seu carro custar R$ 5.000, você paga os primeiros R$ 2.000 e a seguradora cobre os R$ 3.000 restantes.

Você conhece os tipos de franquia?

- Franquia Normal (ou Básica) – É o tipo padrão estipulado pela seguradora.

- Franquia Reduzida – O valor a ser pago é menor, mas o prêmio (valor pago pelo seguro) é mais alto.

- Franquia Majorada (ou Alta) – O valor da franquia é maior, porém o prêmio é mais baixo.

E o que é o “prêmio”?

O prêmio é o custo do seguro. Esse valor é geralmente pago de forma anual, semestral ou mensal, dependendo do que foi acordado no contrato. E, dependendo do comportamento do segurado na forma como conduz o veículo, isto pode impactar o valor do prêmio. Aqui estão alguns pontos importantes:

- Histórico de Sinistros: Se o segurado possui um histórico de acidentes e acionamentos frequentes do seguro, a seguradora pode considerar o risco mais alto, aumentando o prêmio.

- Perfil de Condução: Motoristas que demonstram comportamento seguro no trânsito, como respeitar limites de velocidade e evitar multas, tendem a ter um prêmio mais baixo.

- Idade e Experiência: Condutores jovens e inexperientes, estatisticamente mais propensos a acidentes, geralmente pagam prêmios mais altos.

- Região de Circulação: Regiões de circulação com altos índices de roubo ou acidente podem resultar em prêmios mais elevados.

- Uso do Veículo: A frequência e a finalidade do uso do veículo (trabalho, lazer, viagens longas) são considerados. Veículos usados com mais frequência ou para fins comerciais tem prêmios mais altos.

- Instalação de Dispositivos de Segurança: Carros com rastreadores, alarmes e bloqueadores podem reduzir o prêmio, já que diminuem o risco de roubo.

É fundamental manter um bom histórico de condução para reduzir os custos do seguro e garantir uma maior proteção. Se precisar de mais alguma informação, estou à disposição para ajudar!

Qual a importância da Franquia?

A franquia existe para que haja um compartilhamento de riscos entre você e a seguradora. Ela também ajuda a evitar fraudes, já que o segurado tem uma participação nos custos de reparo.

Para não ser enganado pelas “letrinhas miúdas” da apólice, é importante saber:

- Entenda o valor da franquia: Antes de fechar o contrato, saiba exatamente quanto será a sua franquia. Leia as cláusulas com atenção para evitar surpresas.

- Compare opções: Analise as diferentes opções de franquia (normal, reduzida, majorada) e escolha a que melhor se adapta ao seu orçamento.

- Considere o custo-benefício: Uma franquia reduzida pode parecer atrativa, mas lembre-se de que ela vem acompanhada de um prêmio mais alto. Avalie se essa é realmente a melhor opção para você.

- Verifique as condições: Certifique-se de que você entende as condições em que a franquia é aplicável. Algumas apólices têm franquias específicas para diferentes tipos de sinistros (roubo, colisão, etc.).

- Converse com o seu corretor: Não hesite em tirar todas as suas dúvidas com o corretor. Um bom corretor vai explicar todos os detalhes e ajudar você a encontrar a melhor opção de seguro.

Entender como funciona a franquia e escolher a opção mais adequada para o seu perfil pode fazer toda a diferença na sua experiência com a seguradora. Fique atento, pergunte e avalie com cuidado para garantir que está fazendo a melhor escolha!

Consulte a SELF!

O que é o seguro obrigatório DPVAT?

1/21/2025,

O Seguro contra danos pessoais causados por veículos automotores de via terrestre (DPVAT) é uma modalidade de seguro obrigatória no Brasil, que oferece cobertura para vítimas de acidentes de trânsito.

O DPVAT é administrado pelo governo federal e tem como objetivo garantir que todas as vítimas, (motoristas, passageiros ou pedestres), sejam indenizados em caso de acidentes.

Quais é a cobertura do DPVAT em acidentes de trânsito?

- Morte – Indenização às famílias de vítimas fatais.

- Invalidez Permanente – Compensação financeira para vítimas que sofreram invalidez permanente.

- Despesas Médicas e Hospitalares (DAMS) – Reembolso de despesas comprovadas (tratamentos médicos e hospitalares).

Embora o DPVAT ofereça uma cobertura básica essencial, ele não cobre danos materiais ao veículo que deu origem ao sinistro nem danos a veículos de terceiros. É aqui que entra a importância de combinar o DPVAT com um seguro de automóveis completo privado.

Ao optar por um seguro de automóveis via seguradoras, você aumenta significativamente sua proteção e tranquilidade no trânsito.

Benefícios de combinar DPVAT com seguro um seguro privado:

- Cobertura de danos materiais – O seguro de automóveis cobre os custos de reparo ou substituição do seu veículo em caso de acidentes, roubos, furtos ou desastres naturais.

- Proteção contra terceiros – Cobre os danos materiais e corporais causados a terceiros, evitando complicações legais e financeiras.

- Assistência 24 horas – Serviços como guincho, socorro mecânico, chaveiro e troca de pneu, disponíveis a qualquer hora e em qualquer lugar.

- Carro reserva – Em caso de sinistro, muitas seguradoras oferecem um carro reserva para garantir que você não fique sem transporte.

- Serviços adicionais – Opções de coberturas adicionais, como proteção de vidros, acessórios e equipamentos.

Ao combinar o DPVAT com um seguro de automóveis, você garante proteção abrangente, não apenas para você e seus passageiros, mas também para seu patrimônio e para outras pessoas envolvidas. Dessa forma, você tem a tranquilidade de saber que está protegido em diversas situações, podendo dirigir com mais segurança e confiança.

E para conhecer o nosso seguro, clique aqui! SELF

Qual é o melhor seguro de automóveis no Brasil?

1/21/2025,

Para encontrar o melhor seguro de automóveis no Brasil, é preciso avaliar suas necessidades e preferências pessoais. Um seguro ideal oferece uma combinação equilibrada entre cobertura abrangente, preço competitivo e atendimento excepcional ao cliente.

Aqui estão alguns aspectos que podem ajudar você a contratar um seguro de automóveis dos sonhos:

Cobertura ampla

Um bom seguro cobre uma vasta gama de situações, incluindo acidentes, roubo, furto, incêndio, e danos causados por fenômenos naturais. Além disso, deve oferecer cobertura de responsabilidade civil para danos a terceiros.

Assistência 24 horas

Ter assistência 24 horas é fundamental. Serviços como guincho, socorro mecânico, troca de pneu e chaveiro são diferenciais que garantem tranquilidade, especialmente em situações de emergência.

Alternativas flexíveis de pagamento

Um seguro ideal deve oferecer opções flexíveis de pagamento, permitindo que você escolha entre pagar à vista com desconto ou parcelar o valor sem juros. Para que você possaa encaixar o valor no seu orçamento.

Atendimento ao cliente

Um suporte ao cliente eficiente e disponível faz toda a diferença. A capacidade de resolver problemas rapidamente e fornecer orientação clara e precisa fortalece a confiança do cliente.

Personalização

A personalização da apólice, conforme as necessidades do cliente, é um grande diferencial. Isso inclui adicionar coberturas extras tais como proteção para vidros, acessórios e obtenção de carro reserva.

Reputação e solidez

É importante que a seguradora tenha uma boa reputação e seja financeiramente sólida, garantindo que cumpra suas obrigações contratuais de forma eficaz e sem atrasos.

Por fim,

Contratar um seguro para o seu automóvel aumenta o valor de revenda. Compradores em potencial costumam ver veículos que foram bem cuidados, incluindo a manutenção regular e a proteção por meio de um seguro com opções mais atraentes e confiáveis.

O melhor seguro de automóveis é o que oferece cobertura abrangente, serviços adicionais, flexibilidade de pagamento, atendimento ao cliente e personalização diferenciada. Jamais esqueça a reputação e solidez da seguradora.

Avalie esses critérios e escolha o seguro que melhor se encaixa às suas necessidades e expectativas. E, para conhecer nosso seguro, clie aqui: SELF

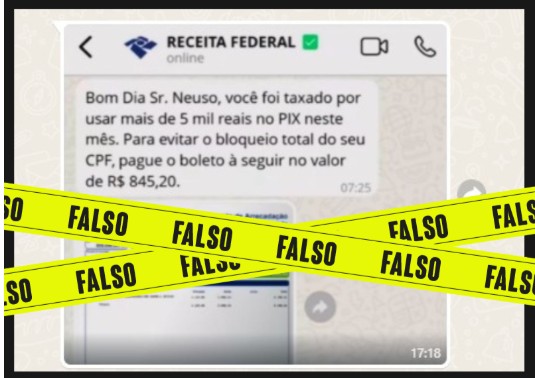

PIX. O que é fato e o que é fake

1/15/2025,

Após o anúncio da Receita Federal sobre novas regras quanto à transferências no PIX, muita informação desencontrada surgiu na web. Vamos exclarecer o que é fato e o que é fake.

Quando a Receita Federal informou a necessidade das instituições de pagamento notificarem transferências mensais acima acima de R$ 5 mil (pessoas físicas) e R$ 15 mil (pessoas jurídicas), surgiu um boato nas redes sociais que afirmava que o governo federal e a Receita Federal iriam taxar as transações feitas via Pix.

O anúncio gerou grande preocupação entre os brasileiros. Explodiram as buscas sobre o tema no Google. Contudo, a Receita Federal desmentiu a informação, garantindo que o Pix não será taxado.

De acordo com o governo, o objetivo é assegurar a segurança e transparência nas transações, evitando fraudes fiscais. Esse protocolo não se aplica somente ao Pix, mas a qualquer forma de transferência financeira que ultrapasse os valores especificados.

Protocolo anti-fraude

Segundo especialistas, essa nova exigência não implica na taxação do Pix, mas sim em um avanço na segurança e transparência das transações financeiras, o que é crucial para evitar fraudes. Isto porque quaisquer cobranças sobre transferências são de competência do Banco Central, e não do governo.

O Governo Federal assegurou que a identidade do destinatário das transferências não será revelada. O governo está cada vez mais atento às mudanças trazidas pela digitalização, bem como o significativo número de usuários do Pix.

No dia 24 de dezembro de 2024, o Pix atingiu recorde de 224 milhões de transações realizadas em um único dia. As novas funcionalidades, como o Pix automático e por aproximação, continuam a reforçar a evolução desse sistema, essencial tanto para os usuários quanto para as empresas.

Cuidado com notícias fake e fraudes.

É fundamental pesquisar a relevância e a confiabilidade da fonte de qualquer informação sobre este tema. Cada vez mais brasileiros utilizam o PIX como ferramenta comercial. No Brasil este é um caminho sem volta.

Muito cuidado com abordagens via mail ou whatsapp fazendo qualquer cobrança ou solicitando seus dados. Jamais envie qualquer informação e bloqueie o telefone ou link suspeito na hora.

PL facilita crédito para empreendedores 60+.

12/18/2024

CDH aprova PL que incentiva crédito para idosos empreendedores e proíbe que bancos neguem crédito a quem tem 60 anos ou mais, sendo cumpridas as demais exigências.

(matéria na íntegra do Blog Contábeis)

A Comissão de Direitos Humanos (CDH) aprovou na última semana o PL 5.853/2023 que facilita a oferta de crédito para empreendedores com mais de 60 anos.

O PL determina que BB, a CEF e o BNDES, tenham programas para micro e pequenas empresas de pessoas idosas.

Poderão se beneficiar as micro e pequenas empresas com pelo menos 50% do capital detido, há pelo menos 12 meses, por pessoas com mais de 60+.

Para isso, o regulamento criará linhas de crédito com condições facilitadas, taxas menores e prazos mais longos.

É proibido negar crédito.

O projeto também proíbe os bancos de negarem crédito somente porque o tomador é 60+, uma vez atendido a todos os demais critérios.

E pessoas 60+ deverão ter acesso facilitado ao Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe) e ao Programa Nacional de Microcrédito Produtivo Orientado (PNMPO).

Apresentado pelo senador Ciro Nogueira (PP-PI), o projeto teve sinal verde da senadora Damares Alves (Republicanos-DF) e agora segue para análise da Comissão de Assuntos Econômicos (CAE).

Se aprovado na CAE, sem recurso para votação em Plenário, o texto seguirá diretamente para a Câmara dos Deputados.

“Nosso objetivo é garantir que os idosos tenham acesso a crédito. E queremos que o Estatuto da Pessoa Idosa seja de fato cumprido”, justifica Ciro Nogueira.

Para Damares Alves, as políticas de apoio ao empreendedorismo de idosos têm caráter de inclusão social. “Tais políticas, direcionadas a pessoas idosas fortalecem a capacidade produtiva da sociedade.

Simule seu empréstimo